티스토리 뷰

주택 취득세 계산 방법 완벽 정리

Kim's위크 2022. 9. 5. 23:02취득세는 부동산을 취득(소유권이전등기) 할 때 내는 세금입니다. 주택 뿐만 아니라 상가, 선박, 자동차 등 다양한 물품에 취득세가 부과되지만 본 포스팅은 주택에 대해서만 설명합니다.

주택에 대한 취득세도 여러가지 요건에 따라 달라집니다.

- 매매 취득세

- 상속 취득세

- 증여 취득세

- 1주택 취득세

- 조정지역 취득세

- 주택 6억 미만일 때 취득세

- 주택 9억 이상일 때 취득세

등등 경우에 따라 취득세가 달라지기 때문에 복잡하게 느껴질 수 있습니다.

주택의 취득세는 최저 1%에서 최대 12%까지 바뀌는데, 변동폭이 크기 때문에 자칫하다 낭패를 볼 수 있습니다. 따라서 주택의 취득세 계산 방법을 잘 마스터 해두어야 합니다.

목차

1. 취득세 계산 방법 (주택)

취득세 계산 방법은 (과세표준) X (세율) 입니다.

- 취득세의 과세표준은 취득자가 신고한 취득 당시 가액입니다. 즉, 내가 10억원에 샀다고 신고하면 10억원이 과세표준이 됩니다. (신고가액이 시가표준액보다 적을 때에는 시가표준액을 과세표준으로 합니다. )

- 세율은 주택수, 조정대상지역, 유상/무상 취득 여부에 따라 달라집니다.

1.1. 취득세 세율 계산 방법

따라서 어떠한 경우에 취득세율이 어떻게 매겨지는지 알아둘 필요가 있습니다.

먼저, 우리가 가장 많이 접하게 되는 유상취득(매매) 의 경우부터 살펴보겠습니다.

- 1주택 취득세 : 과세표준에 따라 세율 결정

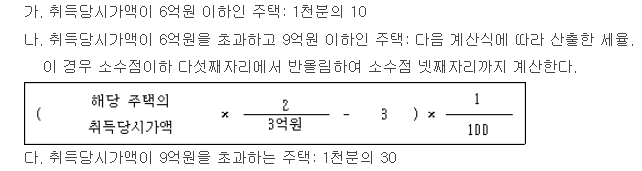

- 6억원 이하 : 1%

- 6억원 초과 - 9억원 이하 : 1% ~ 3% (

[집값*2/3 - 3]%) - 9억원 초과 : 3%

- 2주택 취득세 : 조정/비조정지역에 따라 세율 결정

- 조정지역 : 8% (일시적 2주택은 제외)

- 비조정지역 : 1%~3% (

[집값*2/3 - 3]%)

- 3주택 취득세 : 조정/비조정지역에 따라 세율 결정

- 조정지역 : 12%

- 비조정지역 : 8%

- 법인이거나 4주택 이상인 경우 : 12%

다음으로 무상취득인 경우를 살펴보겠습니다.

- 상속 : 2.8%

- 3억 이상인 증여 : 조정/비조정지역에 따라 세율 결정

- 조정지역 : 12%

- 비조정지역 : 3.5%

- 3억원 이하인 증여 : 3.5%

2. 취득세 중과 순서

취득세 중과가 심한 순서대로 나열해보면 다음과 같습니다.

- 취득세율 12% 를 적용하는 경우

- 조정지역 3억원 이상 증여 시 취득세는 12% 입니다.

- 조정지역 3주택자 이상 매입 시 취득세는 12% 입니다.

- 비조정지역 4주택자 이상 매입 시 취득세는 12% 입니다.

- 법인으로 주택 매입시 취득세는 12% 입니다.

- 취득세율 8% 를 적용하는 경우

- 조정지역 2주택자 취득세는 8% 입니다.

- 비조정지역 3주택자 취득세는 8% 입니다.

- 취득세율 3.5%를 적용하는 경우

- 비조정지역 3억원 이상 증여시, 취득세는 3.5% 입니다.

- 3억원 이하 증여 시, 조정대상·비조정대상 취득세는 3.5% 입니다.

- 취득세율 1%~3%를 적용하는 경우

- 비조정대상 2주택자는 취득세율 1%~3% 적용입니다.

- 1주택자는 조정대상 여부와 상관 없이 취득세율 1%~3%입니다.

취득세는 세율이 무척 높기 때문에 부담이 세금입니다. 예를 들어, 무주택자가 10억짜리 아파트를 구입한다고 하면 세율 3%가 적용되어 3천만원의 취득세가 발생합니다. 그런데, 이게 만약 조정대상지역 3주택자였다고 하면 12%가 적용되어 1억2천만원이 취득세로 나가게 되는 셈입니다.

따라서, 다주택자 취득세 중과 기준, 조정대상지역 취득세 중과 기준 등을 명확히 파악하여 취득세가 중과되는 일을 피할 수 있어야 합니다.

2.1 다주택자 취득세 중과 기준

다주택자일 경우, 조정지역은 2주택부터, 비조정지역은 3주택부터 취득세 중과가 발생합니다.

- 조정대상 지역은 1주택(최대 3%) → 2주택(8%) → 3주택(12%) 순서로 취득세율이 올라갑니다.

- 1세대 1주택이 아닌 이상, 주택 수가 늘어날 때마다 세율이 급격히 늘어나는 구조입니다.

- 조정대상지역에서는 2주택자, 3주택자가 될 때마다 취득세 부담이 급격히 커집니다.

- 3주택 이상부터는 12% 세율이 적용됩니다.

- 비조정대상지역은 취득세가 2주택까지(1~3%) → 3주택(8%), → 4주택(12%) 순서로 늘어납니다.

- 즉, 2주택까지는 취득세 부담이 1주택과 동일합니다.

- 3주택일 때부터 세율이 8% 로 늘어나 부담이 시작됩니다.

- 4주택 이상일 때부터는 12% 세율이 적용됩니다.

2.2. 조정대상지역 취득세 중과 기준

조정대상지역에 대해 취득세 중과가 들어가는 것은 다음 3가지 경우입니다.

- 2주택자인 경우 : 비조정(1~3%) → 조정(8%)

- 3주택자인 경우 : 비조정(8%) → 조정(12%)

- 3억 이상 증여인 경우 : 비조정(3.5%) → 조정(12%)

조정대상지역일 경우, 위 3가지 경우에 대해서는 취득세 부담이 매우 심각해지기 때문에 신중히 거래해야 합니다.

예를 들어, 10억인 아파트를 비조정대상지역에서 증여하면 취득세는 3천5백만원이지만, 조정대상지역에서 증여하면 취득세가 1억2천만원이 나옵니다. 이는 증여세와 별개로 내야하는 세금이기 때문에 부담이 한층 심합니다.

(수도권 지역에서 부부간 명의 이전을 할 때에도 취득세 부담이 심각합니다.)

3. 취득세 법적 근거

세금에 관한 법률은 세무사들도 매년 새롭게 공부해야 할 정도로 자주 바뀝니다. 따라서 정확한 정보의 취득을 위해서는 취득세의 법적 근거가 되는 '지방세법'을 확인해야 할 필요가 있습니다.

3.1. 지방세법 취득세 법적 근거

- 상속으로 인한 취득 (지방세법 제11조제1항제1호) : 2.8%

- 법적근거 (▼)

- 상속 이외의 무상취득 (지방세법 제11조제1항제2호) : 3.5%

- 법적근거 (▼)

- 주택의 취득 (지방세법 제11조제1항제8호) : 1% ~ 3% (선형 분배)

- 법적근거 (▼)

- 법인의 주택 취득 중과 (지방세법 제13조의2 제1항 제1호) : 12%

- 중과기준세율 (지방세법 제6조제19호) : 2%

- 표준세율 (제11조제1항제7호나목) : 4%

- 법인중과세율 (제13조의2제1항제1호) : 4% + (2% x 4배) = 12%

- 법적근거 (▼)

- 1세대 3주택(조정지역) 또는 1세대 4주택(비조정지역) 이상 중과 (지방세법 제13조의2 제1항 제3호) : 12%

- 중과세율 : 4% + (2% x 4배) = 12%

- 법적근거 (▼)

- 1세대 2주택(조정지역) 또는 1세대 3주택(비조정지역) 이상 중과 (지방세법 제13조의2 제1항 제 2호) : 8%

- 중과세율 : 4% + (2% x 2배) = 8%

- 법적근거 (▼)

- 조정대상지역 3억원 이상 증여 중과 (지방세법 제13조의2 제2항) : 12%

- 중과세율 : 4% + (2% x 4배) = 12%

- 단, 1세대 1주택자의 주택을 배우자 또는 직계존비속이 증여받는 경우는 중과 제외

3.2. 취득세 중과 법적 근거 분석

다주택자, 조정대상지역, 증여 등에 대한 취득세 중과는 모두 지방세법 제13조의2에 규정되어 있습니다.

취득세를 중과하는 계산 공식은 모두 표준세율 + (중과기준세율 x 배율) 입니다.

- 표준세율은 지방세법 제11조제1항제7호나목 에서 정의하며 4% 입니다.

- 중과기준세율은 지방세법 제6조제19호 에서 정의하며 현재 2% 입니다.

- 배율은 지방세법 제13조의2의 각 호에 따르며, 경우에 따라 달라집니다.

- 법인 취득세 중과 배율은 100분의 400

- 조정지역 1세대 3주택 중과 배율은 100분의 400

- 비조정지역 1세대 4주택 중과 배율은 100분의 400

- 조정지역 1세대 2주택 중과 배율은 100분의 200

- 비조정지역 1세대 2주택 중과 배율은 100분의 200

- 조정지역 3억원 이상 증여 중과 배율은 100분의 400

따라서, 취득세 중과에 관한 규제나 규제완화 소식이 들려올 경우, 표준세율, 중과기준세율, 배율이 어떻게 달라지는지를 파악하면 취득세 계산이 어떻게 이루어지는 지 알 수 있습니다.